极目新闻记者 云迎

据深交所网站5月4日公告,深圳市联域光电股份有限公司(下称“联域光电”)深市主板IPO事项将于5月11日上会。据招股书,联域光电本次拟向社会公开发行人民币普通股不低于1830万股,募集资金投资项目计划总投资为6.59亿元,用于智能照明生产总部基地项目、研发中心建设项目、补充流动资金项目。

天眼查显示,联域光电专注于中、大功率LED照明产品的研发、生产与销售,产品主要应用于户外照明、工业照明领域,并持续向植物照明、体育照明、防爆照明等特种照明领域拓展。

2022年联域光电营收下滑

2020年、2021年、2022年,联域光电营业收入分别为63,237.97万元、122,542.63万元、109,048.31万元;归属于母公司所有者的净利润分别为5,904.60万元、10,584.97万元、13,398.19万元;扣除非经常性损益后归属于母公司所有者的净利润分别为5,490.75万元、9,534.75万元、13,289.70万元。

2020年、2021年、2022年,联域光电销售商品、提供劳务收到的现金分别为59,122.76万元、100,645.21万元、113,983.24万元;经营活动产生的现金流量净额分别为5,448.33万元、6,448.43万元、18,795.40万元。

2020年、2021年、2022年,联域光电加权平均净资产收益率分别为38.30%、53.87%、41.91%。

2023年1-3月,联域光电实现营业收入30,475.41万元,实现归属母公司股东净利润、扣除非经常性损益后归属母公司股东净利润分别为3,063.59万元和2,991.29万元。

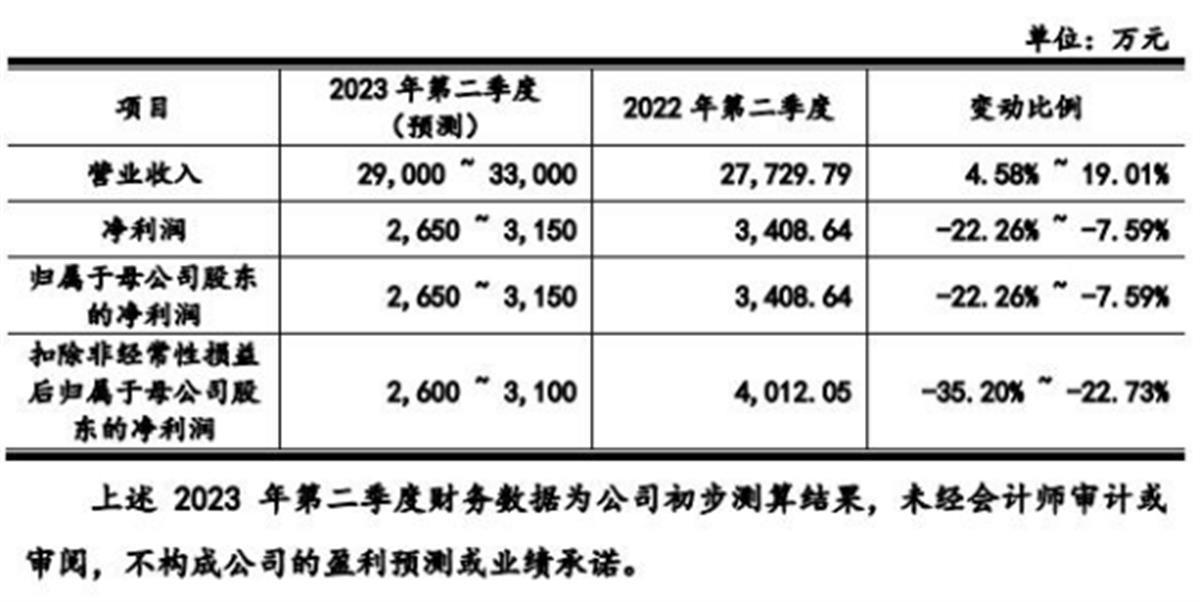

经初步测算,联域光电预计2023年第二季度实现营业收入29,000万元至33,000万元,变动比例4.58%至19.01%;归属于母公司股东的净利润2,650万元至3,150万元,变动比例-22.26%至-7.59%;扣除非经常性损益后归属于母公司股东的净利润2,600万元至3,100万元,变动比例-35.20%至-22.73%。

境外销售占九成,面临大客户砍单危机

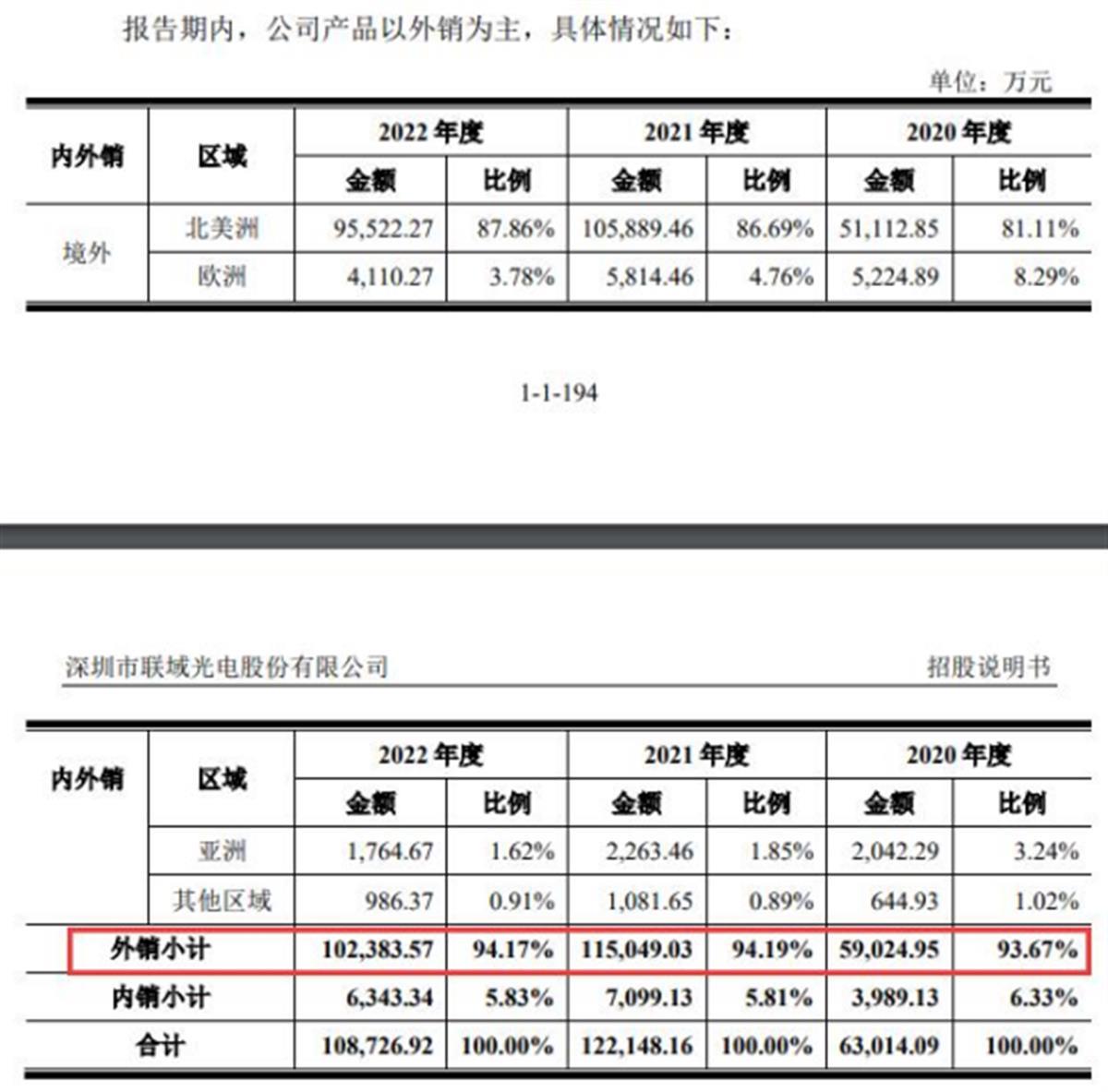

招股书显示,2020年、2021年、2022年,联域光电境外销售收入占主营业务收入比例分别为93.67%、94.19%、94.17%,占比较高。

联域光电表示,北美市场为公司最主要的销售区域。北美市场的销售额及占主营业务收入比例整体呈上升趋势,主要系发行人利用在户外照明、工业照明领域的先发优势,集中资源抢占重点市场所致。

据招股书显示,2019年至2021年,联域光电对LEDVANCE集团的销售收入分别为3334.24万元、7418.59万元和14378.62万元,其中2019年,LEDVANCE集团位列联域光电第三大客户,2020年和2021年则均为第一大客户。随着木林森和朗德万斯需求的锐减,以及木林森相关业务的导入计划,联域光电很大程度上将面临来自第一大客户LEDVANCE集团的砍单风险。反映到对联域光电订单的影响来看,2022年上半年,联域光电对LEDVANCE集团的销售收入为4953.56万元,占其收入的比例由此前的11.77%降至7.99%,LEDVANCE集团已由之前的第一大客户降为第二大客户,未来不排除该大客户继续大幅砍单的可能。

账上趴着2亿元,募集1亿元补血令人费解

联域光电收入100%依靠ODM模式(即代工模式)支撑,并未打造自主品牌。

招股书显示,2019-2022年,主营业务毛利率分别为26.50%、23.93%、19.88%和24.21%,除去2022年,联域光电主营业务毛利率连续三年下滑。

联域光电表示,一般而言,自主品牌产品毛利率较高、ODM模式产品毛利率较低。同行业可比公司中,立达信、阳光照明除ODM/OEM业务外,还兼有部分自主品牌业务,由于培育自主品牌需要投入较大的广告宣传费及市场开拓费用,在销售费用率较高的同时一般毛利率也较高。

据招股书显示,占据联域光电收入高达近九成的LED灯具业务,产能利用率报告期内则大幅下滑,分别为98.02%、96.10%及83.67%。

值得关注的是,产能利用率下滑,联域光电却还要扩产LED灯具。

招投书显示,联域光电此次欲募集44490.85万元用于智能照明生产总部基地项目,占募资总额的67.5%。

此外,联域光电拟募集1亿元用于“补血”流动性资金的不足,但其近三年累计分红已然近1亿元,且账上“趴”着2亿元。

招股书显示,2019年公司现金分红800万元;2020年公司两次现金分红,分红金额为3,125万元、4,000万元:2021年公司现金分红2,000万元。

其中,2020年联域光电现金分红7125万元,已经超过当期净利润5904万元,而即便是在大额分红后公司的货币资金仍比较充裕,截至2022年末联域光电货币资金余额高达26,168.65万元。而公司选择在货币资金充裕的情况下,拟通过上市募集资金用于补流的合理性令人费解。