刷短视频时看到广告买了保险,住院后保险公司退还全部保费,但拒不理赔。这到底怎么回事?法院会支持吗?

近日,湖南汉寿县人民法院审理了这样一起人身保险合同纠纷案。

2020年11月,蔡女士在刷短视频的时候看到了某保险公司投放的“水滴百万医疗险”广告,保险宣传页面显示“生病或住院最高保600万元”“首月仅需3元”“不限疾病类型、不限次数、不限地区”。蔡女士心动之下当日便在网上签订了投保单,并在健康告知一栏均填“否”。

该保单保险期间为2020年11月2日至2021年11月1日,保险责任有:1.一般医疗保险金额300万元;2.重大疾病医疗保险金额600万元;3.重大疾病异地就医交通费用5000元;4.院外靶向药费用保险金100万元。特别约定,一般医疗保险金的年度累计免赔额1万元,重大疾病无免赔额。

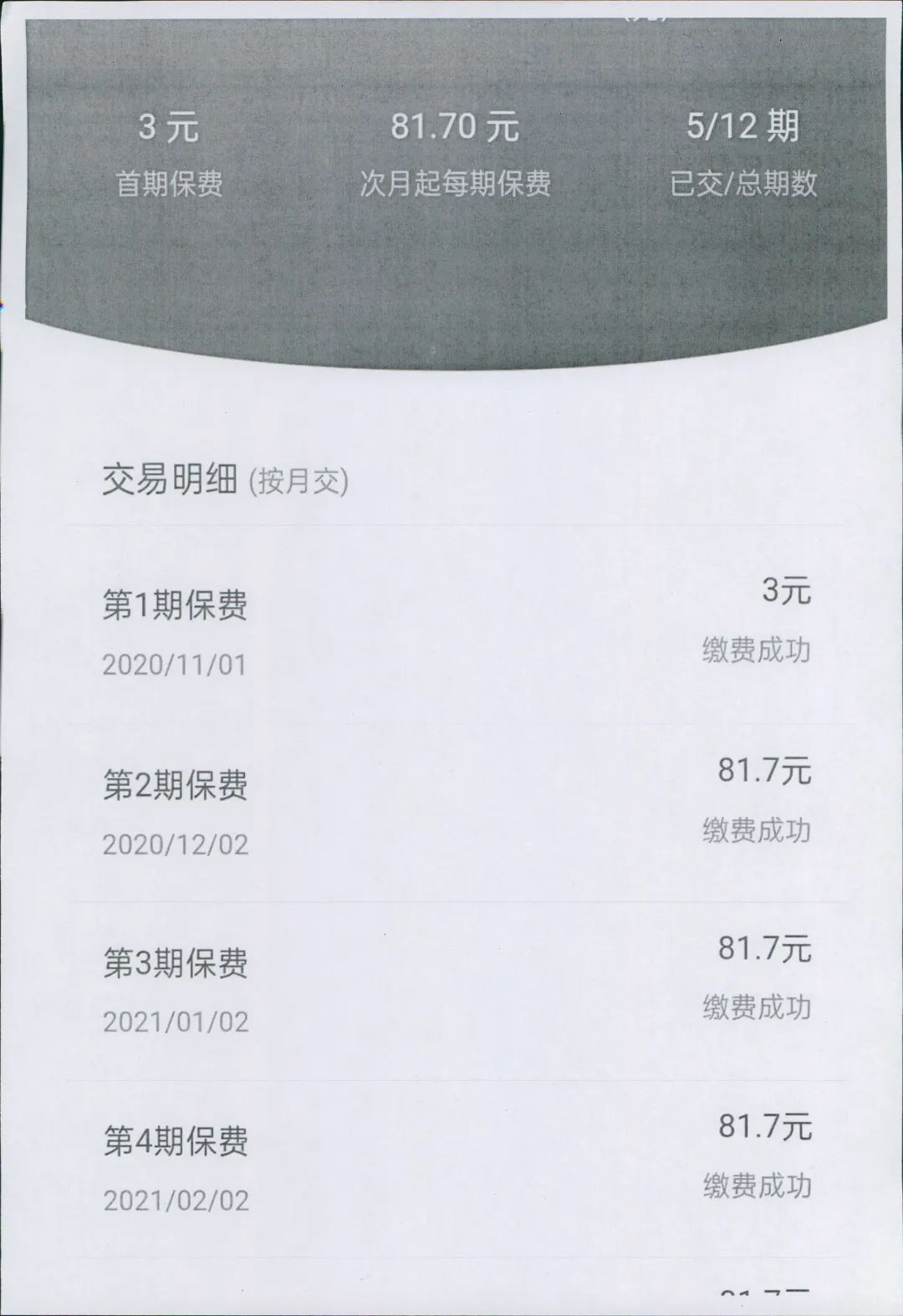

蔡女士分期交付了保费,共交付5期一共329.8元。

2020年12月,蔡女士因腹部疼痛被送至汉寿县人民医院治疗,诊断为胆囊结石伴慢性胆囊炎,后转入湖南省人民医院治疗,病历载明“患者自诉30年前于当地医院体检B超检查发现胆囊结石,未治疗……近10年来无明显诱因反复出现上腹部持续性疼痛……”此次治疗蔡女士扣除医保报销后共花费医疗费10.54万元。

随后,蔡女士向某保险公司递交了《理赔申请书》,但某保险公司通过电话告知蔡女士属于带病投保等事宜,以其在投保时未如实履行告知为由,决定解除保险合同,退还蔡女士全部保费,同时不承担给付保险金的责任。

汉寿县人民法院经审理认为,蔡女士作为投保人和受益人在某保险公司投保的水滴百万医疗险,系双方当事人的真实意思表示,且不违反法律、行政法规的强制性规定,合法有效,对双方当事人均具有约束力。

本案中,某保险公司辩称蔡女士在投保时身体状况不符合保险单中健康告知第5点的投保条件,但其没有履行如实告知义务,某保险公司不应当承担给付保险金的义务。依照《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第六条、第十二条规定,投保人履行如实告知义务应以保险人提出询问为前提,且保险人对此应承担举证责任。蔡女士系通过线上投保的方式与某保险公司签订了保险合同,某保险公司仅提交了的通话录音、退保信息,不足以证明保险公司在投保前已经对蔡女士的健康情况进行了具体、逐一的询问,并就重要内容向蔡女士进行了提示说明,其应当承担举证不能的法律后果,故对某保险公司关于蔡女士没有履行如实告知义务以及已经解除了保险合同的答辩意见,不予采纳。

最终法院判决某保险公司扣除一般医疗保险金的免赔额1万元后,支付蔡女士保险金9.53万元。

法官说法:日常生活中,人们购买保险时往往因为保险条款具备多样性、复杂性、专业性等因素而不会仔细阅读保险条款,因此一到理赔时就容易出现“保险公司这也不赔,那也不赔”的情况。本案中蔡女士存在未仔细阅读保险条款进而存在带病投保,但保险公司无法提供证据证明其尽到了问询义务,在双方都存在过错的情况下,依照法律规定“投保人的告知义务限于保险人询问的范围和内容”,故保险公司需承担理赔责任。法官提醒大家,在购买保险时一定要仔细阅读保险条款,并对保险公司的询问事项认真回答。

潇湘晨报记者周凌如